摘要:我國進口增長高位運行 今年貿易順差會繼續下降 ...

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:君

近日,發布公告稱,公司控股子公司中科高郵於近日收到江蘇省高郵市人民法院現場送達的《執行裁定書》《查封公告》《拍賣公告》《協助執行通知書》等法律文書,獲悉高郵市人民法院查封及擬拍賣中科高郵所持有的單晶N型TOPCON高效電池項目一期建築及配套工程。

經判斷分析認為,涉案項目的所有權人為中科高郵,中科高郵並非《執行裁定書》《查封公告》《拍賣公告》所述案件的被執行人,中科高郵表示,將就本次協助執行、查封及拍賣事宜提出執行異議。

2024年前三季度,中科雲網營業收入僅1億元出頭,淨利潤虧損5000餘萬元,截至9月底的歸母淨資產僅剩300萬元。若觸及《深圳證券交易所股票上市規則(2024年修訂)》財務類強製退市情形,公司將被實施退市風險警示。

有意思的是,一個多月前,公司收到北京證監局責令改正的行政監管措施,涉及光伏項目安裝完成卻未計入在建工程,未對已存在減值跡象的光伏項目在建工程進行減值測試,未將預付的審計費、法律服務費及其他中介費用計入對應期間管理費用等事項,而上述事項顯然會對公司業績產生影響。

為防止*ST,中科雲網似乎想要對財報“大動手腳”。

未彌補虧損已達13億元

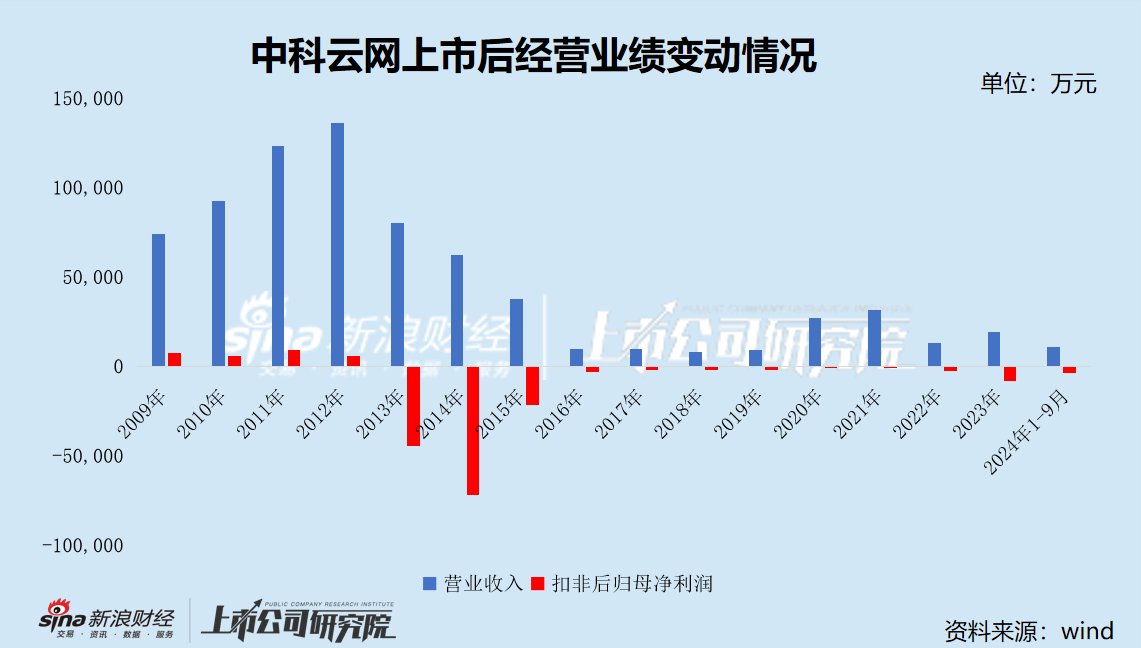

2009年,中科雲網前身“湘鄂情”於深交所主板上市,主營業務為提供融湘鄂情特色菜品與湘鄂情特色服務為一體的餐飲服務。

2012年,公司進行戰略轉型,拓展團膳、快餐、食品加工等新的市場,營業收入創下曆史新高,從上市首年的7.38億元迅速增長至13.64億元,年複合增長率達22.18%。

然而,2013年,公司酒樓業務陷入嚴重虧損,在餐飲業務內部轉型的同時,開始在環保產業投資運營。

2014年,公司麵臨連續兩年巨額虧損及債務違約的困境,謀劃轉型網絡新媒體與大數據業務的同時也逐漸剝離原有餐飲業務;同年,股票簡稱正式更名為“中科雲網”。

2015年底,再次通過重大資產出售,將除團膳業務外的餐飲、環保、大數據等業務進行了剝離。

2016—2019年,主營業務為單一的團膳業務,盈利能力較弱,業績增長動力和空間不足。其間,僅2016年的營業收入高於1億元,2018年的營業收入僅為0.82億元,創下曆史新低。

2020年6月,逐步拓展互聯網遊戲推廣及運營業務,逐步形成雙主營業務格局,全年營業收入大幅回升至2.72億元,較上年翻了三倍。

2021年,實現營業收入3.17億元,同比增長16.59%,歸母淨利潤為474.70萬元,同比實現扭虧為盈。

2022年,由於存量遊戲《王者國度》《帝王榮耀》《百龍霸業》進入衰退期,新遊《女神次元》於2022年底才開始正式推廣運營,互聯網遊戲推廣及運營業務實現營業收入0.26億元,同比減少87.79%。

2023年初,向新能源光伏業務戰略轉型,報告期內暫未形成主營業務收入;5月,決定出售互聯網遊戲推廣及運營業務板塊的主要運營主體重慶微音,剝離遊戲業務。

2024年,主營業務為餐飲團膳業務和新能源光伏業務。1-9月,實現營業收入1.11億元,較上年同期下降23.06%;實現淨利潤-5012.63萬元,較上年同期增長57.14%。

自2013年起,中科雲網扣非後歸母淨利潤已連續12年虧損,截至2024年9月的未彌補虧損高達13億元,歸母淨資產僅剩315.91萬元。走到如今的地步,是公司管理層戰略導向和投資決策的重大失誤所致。

為規避*ST擬對財報“大動手腳”

根據《深圳證券交易所股票上市規則(2024年修訂)》第9.3.1條“上市公司出現下列情形之一的,本所對其股票交易實施退市風險警示:(一)最近一個會計年度經審計的利潤總額、淨利潤、扣除非經常性損益後的淨利潤三者孰低為負值,且扣除後的營業收入低於3億元;(二)最近一個會計年度經審計的期末淨資產為負值……”,在前三季度營收下滑、尚未扭虧的背景下,公司或存在因觸及財務類強製退市情形而被深交所實施退市風險警示的風險。

根據2024年半年度報告,公司新能源光伏電池項目已安排2條生產線進場安裝調試,但尚未正式投產。在光伏產品市場價格下行、項目投產即虧損的背景下,公司為避免被實施*ST而麵臨巨大的業績壓力。

但顯然,管理層並不想坐以待斃。

根據北京證監局《行政監管措施決定書》,公司存在如下問題:一是未將已安裝完成的光伏生產線及配套項目暫估計入在建工程;二是光伏項目在建工程存在減值跡象,但未進行減值測試;三是未將預付的審計費、法律服務費及其他中介費用計入對應期間管理費用;四是2023年年報中第一大供應商采購額的披露不準確。

根據公司財務報告披露,2023年10月28日,首批光伏設備進場,中科高郵作為項目實施主體,安排一期首批2條整線設備進場。截至2024年10月31日,公司新能源光伏電池項目已安排2條生產線進場安裝,相關工作仍在推進中,目前已履行新能源光伏業務合同1億元。

這就意味著,上述問題一和問題二所涉及的財務期間極大概率是2024年度,那背後的門道就大了。

有業內人士表示,未將已安裝完成的光伏生產線及配套項目暫估計入在建工程,或涉嫌少計在建工程,虛減資產;光伏項目在建工程存在減值跡象,但未進行減值測試,或涉嫌少計在建工程減值準備、資產減值損失,虛增利潤;未將預付的審計費、法律服務費及其他中介費用計入對應期間管理費用,或涉嫌虛減成本費用,虛增利潤。

截至2024年9月,中科雲網在建工程期末餘額3.15億元,占總資產的41.72%,在光伏產品市場價格下行、項目投產即虧損的背景下,減值風險極高。而2024年前三季度,公司資產減值損失金額為0元。

其次,2024年11月27日,中科雲網發布公告稱,為保證公司2024年度財務報表及內部控製審計工作有序銜接,公司擬聘任利安達作為公司2024年度財務報表及內部控製審計機構,期限為1年。《2023年年度報告》顯示,前任審計機構立信中聯的審計費用為105萬元。

截至目前,中科雲網尚未公開披露整改情況及業績預告。